A História da Previdência Privada

A História da Previdência PrivadaRaízes Históricas

O reconhecimento universal do direito de qualquer pessoa a um nível de vida digno, principalmente quando, por circunstâncias independentes de sua vontade, perde seus meios de subsistência, fez desenvolver-se no mundo inteiro os sistemas de previdência.

História da Previdência no Mundo

O primeiro regime de Previdência Social Pública no mundo surgiu na Alemanha com o Chanceler Otto Von Bismarck, que instituiu na década de 1880 um seguro obrigatório para proteger os trabalhadores nos casos de agravos à saúde, acidentes de trabalho, invalidez e envelhecimento, custeado por contribuições dos empregados, empregadores e Estado. Todos os trabalhadores deveriam se filiar às sociedades seguradoras ou às entidades de socorro mútuo. A partir de então, o sistema previdenciário se tornou obrigatório em todas as fábricas e a experiência alemã se estendeu para todos os países.

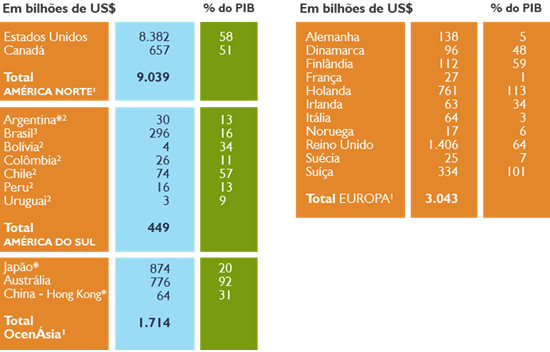

Os modelos de Previdência Complementar variam conforme a história e as características de cada país. O Chile privatizou sua previdência social, criando um sistema de contribuição definida obrigatória administrada pelo setor privado sob supervisão do governo, modelo também é utilizado no México, El Salvador, Bolívia e Nicarágua. No Uruguai e na Costa Rica o modelo é misto, onde o estado e a iniciativa privada atuam de maneira complementar. Já a Argentina privatizou sua previdência, mas em 2009 “reestatizou”, voltando ao sistema de benefício definido, com todas as contas revertidas ao governo.

A Austrália, Japão, China, e Hong Kong utilizam um sistema de rendas para aposentadoria por idade, pago com receita pública.

Na Europa, o sistema previdenciário foi criado após a 2ª Guerra Mundial para atender as necessidades daquela época. Com a alteração do quadro demográfico e o envelhecimento da população, a manutenção se tornou cara demais para aqueles países, que, hoje, apresentam dois trabalhadores na ativa para cada pensionista. Por este motivo, toda a Europa está estudando reformas em seu sistema previdenciário.

No Reino Unido, onde os planos são de beneficio definido, a Inglaterra mantém um sistema que compreende um benefício fixo, baseado pelo nível de renda, e outro benefício em função do salário, baseado na média salarial de toda a vida.

O Brasil criou um modelo próprio de Previdência Social, que mantém três pilares: o primeiro formado pelo Regime Geral de Previdência Social (RGPS), para os trabalhadores do setor privado; o segundo pelo Regime Próprio de Previdência Social (RPPS), para servidores públicos; em ambos o Estado é responsável pela sustentabilidade do modelo. O terceiro pilar é o da Previdência Complementar, que permite aos trabalhadores complementarem seus benefícios.

Nos Estados Unidos e Canadá mais da metade da população sabe que deve se responsabilizar com o custo de sua aposentadoria, contribuindo assim para um plano de previdência privada.

História da Previdência Pública e Privada no Brasil

A Previdência se iniciou no Brasil no Século XVI, em 1543, quando Brás Cubas fundou a Santa Casa de Misericórdia de Santos e, na mesma época criou em plano de pensão para seus empregados, o que foi estendido, também, às Santas Casas de Misericórdia de Salvador e do Rio de Janeiro, com as Ordens Terceiras, e outras, que mantinham hospitais, asilos, orfanatos e casas de amparo a seus associados e, também, aos desvalidos.

Em 1793 o Príncipe Regente D. João VI, aprovou o Plano dos Oficiais da Marinha, o qual vigorou por mais de um século e assegurava o pagamento de pensão de meio soldo às viúvas e às filhas do oficial falecido.

Entre 1834 e 1838 , surgem a Sociedade Musical de Beneficência e a Sociedade Animadora da Corporação dos Ourives, dentre outras que as seguiram, sendo sempre associações de auxílios mútuos que, em geral, reuniam associados de uma só profissão, com a finalidade de custear despesas de funeral de seus sócios, conceder-lhes mensalidades quando incapacitados para o trabalho e custear pensão a seus filhos, viúvas, irmãs e mães.

Em 1835 o Governo Imperial expediu decreto que aprovou os Estatutos do Montepio da Economia dos Servidores do Estado, conhecido até hoje como MONGERAL, importante entidade de previdência privada.

Em 1889 criou-se, dentre outras, a Caixa de Pensões dos Operários da Imprensa Nacional, cujos recursos provinham de um dia de vencimento dos operários, os quais após 30 anos de serviço faziam jus a uma renda mensal equivalente a 2/3 dos vencimentos médios da função exercida por prazo superior a 24 anos.

Em 1904 foi fundada pela Caixa Econômica Federal a Previ-Caixa que destinava-se ao pagamento de pensão à família do empregado após seu falecimento.

A previdência oficial começa a ganhar corpo e voltar-se para os trabalhadores privados a partir de 1919, com a Lei de Acidentes Pessoais, e em 1923, com a Lei Eloy Chaves, introdutora das caixas e considerada, historicamente, como o marco inicial da socialização da previdência.

Em 1934, com o advento da Constituição Federal foi consagrada a Previdência Social.

O desenvolvimento da previdência em nível estatal, não inibiu a evolução da Previdência Privada. Não abrangendo de início todas as categorias ocupacionais, a Previdência Social deixava descobertos autônomos, profissionais liberais, empregadores e trabalhadores rurais. Surgiu, então, a necessidade deles se organizarem em sociedades mutuárias que lhes dessem cobertura. Proliferam, assim, as Caixas de Pecúlios e as Sociedades de Mútuo Socorro.

Mais adiante, com a universalização da Previdência Social, agora abrangendo praticamente todas as categorias, a Previdência Privada ganha outra significação; não mais a de levar a proteção inicial, básica e única, mas a de complementar a ação da previdência oficial.

A década de 60 reaviva o surgimento de muitas instituições privadas, conhecidas como montepios. Outras, já existentes, mas restritas a uma cIasse, abriram-se à participação geral.

Com sentido complementar, já haviam surgido as instituições fechadas de previdência, congregando empregados de uma única empresa, mais notadamente entre as organizações bancárias. Sob o modelo da Petros, implantada na Petrobrás, de maior envergadura técnica, a década de 70 marca a grande expansão das entidades fechadas.

Em 1960 surge sob o n° 3.807 a Lei Orgânica da Previdência Social. Em 1966 o Decreto-Lei nº 72 resultou na fusão dos Institutos e Caixas de Aposentadoria e Pensões e criação do INPS-Instituto Nacional de Previdência Social e pelo Decreto-Lei n° 73 criou-se o Sistema Nacional de Seguros Privados.

Institucionalização

O crescimento da Previdência Privada na década de 60 tornou inadiável uma legislação específica que regulasse suas atividades, ordenando-lhe os impulsos e instituindo seus propósitos. O processo de institucionalização foi um movimento de baixo para cima, ou seja: as próprias entidades, sentindo a sua necessidade, passaram a exigi-lo em históricos encontros.

Dois simpósios nacionais, o primeiro em São Paulo, em 1974, e o segundo no Rio de Janeiro, em 1976, sob a égide da ANAPP, conseguiram colocar no mesmo caminho os esforços do setor privado e as providências governamentais para a formulação do Código da Previdência Privada.

Surgiu assim a Lei n° 6.435, definindo as entidades de previdência privada e estabelecendo no seu artigo 1° o objetivo de “instituir planos privados de concessão de pecúlios ou renda, de benefícios complementares ou assemelhados aos da Previdência Social” e no artigo 3° , incisos III e IV, declara que a ação do poder público ao disciplinar essas entidades visa propiciar a integração dos benefícios propostos no “processo econômico e social do País”, bem como “coordenar as atividades reguladas por Lei, com as políticas do desenvolvimento social e econômico-financeiro do Governo Federal “.

A previdência privada é complementar à previdência social, já o trabalhador, ao se aposentar ou se tornar inválido, ou inábil mental ou fisicamente para o trabalho, não tem nos benefícios que lhes são concedidos pela previdência social, via de regra, o suficiente para a sua manutenção e de sua família. Também aqueles que desfrutam de padrão sócio-econômico elevado deparam-se com uma defasagem entre o salário ou vencimentos que recebiam e os que passam a receber da previdência oficial, o que os força a permanecer trabalhando para tentar manter o equilíbrio econômico-social de sua vida, deixando de usufruir o merecido lazer que constitui um dos prismas constitucionais e inerentes à espécie humana. A solução para esse quadro, é unicamente o sistema de previdência privada.

Esta complementação é necessária porque a previdência social está diretamente ligada às condições sócio-econômicas do País e aos níveis salariais,o que lhe impõe limitações, porque tanto os benefícios como as contribuições estão ligados à remuneração dos segurados. É pequeno o valor de grande maioria dos salários no Brasil e isto explica porque os benefícios oficiais têm valores baixos.

Captando poupança popular, bem orientada a sua aplicação, assegura-se as entidades o trinômio: segurança, rentabilidade e liquidez, como, também, contribui para o crescimento da economia do País, ao mesmo tempo que possa atingir a seus fins, garantindo a estabilidade e a paz social.

A previdência privada, com os seus recursos acumulados, poderá ter papel importante no Brasil, tanto quanto os Fundos de Pensões têm nos Estados Unidos da América do Norte, que são os mais estáveis acionistas das grandes empresas norte-americanas e são elementos vitais para a formação de mercado de capitais na Bolsa de Valores daquele País – já prognosticava o então Ministro da Fazenda Prof. Mário Henrique Simonsen, em 1976.

A Lei n° 6.435 de 15 de julho de 1977 dividiu as entidades de previdência privada em dois grupos: fechadas e abertas.

Entidades fechadas são aquelas destinadas aos empregados de uma só empresa ou de um grupo de empresas; não têm fins lucrativos, constituem-se sob a forma de sociedades civis ou fundações. Obedecem a legislação de Previdência e Assistência Social no que lhe for pertinente, porque representam complementação à previdência social, e estão sujeitas ao Ministério da Previdência e Assistência Social, tendo como órgão executivo a SPC-Secretária da Previdência Complementar, ambos daquele Ministério.

Nas entidades abertas, que se constituem sob a forma de sociedades civis, temos as sem fins lucrativos, e, sob a forma de sociedade anônimas, as com fins lucrativos. Abertas porque podem beneficiar o público em geral sem limitações, a não ser aquelas que vinculam seus patrimônios (sem fins lucrativos) ou capitais (com fins lucrativos). Possuem alguma afinidade com as companhias de seguro, conquanto não ofereçam seguros propriamente, cuja característica do contrato é a renovação anual, enquanto que as entidades abertas oferecem planos de pecúlio ou renda, cuja característica é um contrato a médio ou longo prazo.

As companhias de seguros de vida também podem operar planos de previdência privada aberta, estando sujeitas ao Ministério da Fazenda, tendo como órgão normativo o CNSP- Conselho Nacional de Seguros Privados e como órgão executivo a SUSEP- Superintendência de Seguros Privados, ambos daquele Ministério.

Em 1977, 1° de setembro, a Lei n° 6.439 criou o Sistema Nacional de Previdência e Assistência Social (SINPAS) compreendendo o INPS, o INAMPES, e o IAPAS.

Em 1988, a Constituição da República Federativa do Brasil em seus artigos 194 e seguintes referentes a Seguridade Social compreendendo à Saúde, à Previdência e à Assistência Social e no artigo 192, que cuida do Sistema Financeiro Nacional estabelece que a Lei Complementar disporia sobre: “autorização e funcionamento dos estabelecimentos de seguros previdência e capitalização, bem como órgão fiscalizador e do órgão oficial ressegurador.

Em 2001 é promulgada e sancionada a Lei Complementar nº 109 que Regula a Previdência Complementar Privada, Entidades Abertas e Fechadas, revogando as Leis nº 6435/77 e 6462/77.

Atualmente está em tramitação na Câmara dos Deputado o Projeto de Lei Complementar n° 9/99 em obediência ao novo artigo 202 da Constituição Federal emendado pela EC/n° 20/98, que dispõe sobre as normas gerais para a instituição de regime de previdência complementar pela União, pelos Estados, pelo Distrito Federal e pelos Municípios.

Controle governamental

Nenhum ente privado é mais controlado pelo poder central do que a entidade aberta de previdência.

Como integrante do Sistema Nacional de Seguros Privados, está sob vigilância constante do Governo que, sobre lhe assegurar os meios de sustentação, protege os direitos dos participantes e a reconhece merecedora dos incentivos da União.

A extensão dos controles governamentais pode ser estimada pela relação dos deveres a que estão submetidas as entidades abertas, dos quais, a exemplo, destacam-se a seguir os principais consignados em Lei.

a) Nenhuma entidade poderá instituir planos de Previdência Privada sem que esteja autorizada pelo Governo federal através do Ministério da Economia, Fazenda e Planejamento, precedida de processo pelo qual são satisfeitas todas as exigências legais que regem a matéria.

b) Nenhum plano poderá ser operado pela entidade sem que esteja aprovado pelo órgão executivo do Sistema, concebido dentro dos parâmetros técnico-atuariais impostos pelo órgão normativo e regulado em obediência às normas gerais e técnicas oficiais A liberação dos planos abrange até a prévia aprovação de folhetos e demais materiais explicativos utilizados na comercialização.

c) Os investimentos são totalmente controlados pela SUSEP de acordo com diretrizes do Conselho Monetário Nacional e os bens garantidores das Reservas são custodiados, não podendo ser alienados ou agravados de qualquer maneira sem prévia autorização oficial.

d) Periodicamente as entidades são obrigadas a enviar aos órgãos governamentais dados concretos sobre sua situação econômico-financeira e atuarial através de relatórios mensais, trimestrais e semestrais.

e) Todos os balanços de avaliações relativas à situação da entidade e seus planos de benefícios são submetidos a auditores independentes, registrados no Banco Central.

f) Nenhuma alteração de disposições regulamentares relativas aos planos, bem como de suas tabelas, poderá ser feita sem o prévio consentimento dos órgãos governamentais.

g) Os órgãos diretivos são constituídos de acordo com normas previstas, estabelecendo responsabilidades e exigindo idoneidade notória, além de declaração de bens dos titulares.

j) O regime repressivo expresso em Lei prevê, nos casos de ação ou omissão lesiva aos interesses da entidade ou participantes, penalidades que incluem a detenção dos dirigentes e interdição de seus bens pessoais.

Instrumento fortalecedor da economia

Além do profundo sentido social da Previdência Privada, desempenha ela uma significativa função econômica, de amplos reflexos na estruturação da sociedade.

Os ativos das Entidades Abertas de Previdência Privada constituem-se num dos mais expressivos mecanismos de formação de poupança interna de um país, assim como o segmento das Entidades Fechadas que acumulam patrimônios significativos.

A Previdência Privada é hoje o maior investidor institucional no Brasil. Seus ativos financeiros estão a serviço da economia nacional, fortalecendo as atividades produtivas e servindo à política econômica, direcionadas que são suas aplicações pelos órgãos governamentais.

Aplicando compulsoriamente volumosas parcelas em títulos públicos, ações de companhias e outras modalidades financeiras, a poupança gerada pela Previdência Privada é o mais forte capitalizador de longo prazo da empresa nacional e instrumento de regulagem da política econômica.